概述:近年受房地產(chǎn)拖累影響��,國(guó)內(nèi)鋼鐵市場(chǎng)壓力逐漸突顯�,建筑行業(yè)更是陷入低谷,然而鋼結(jié)構(gòu)在此背景下仍有逆勢(shì)高速增長(zhǎng)����,在國(guó)家“雙碳”目標(biāo)政策推動(dòng)下,鋼結(jié)構(gòu)行業(yè)將迎來更好的發(fā)展機(jī)遇�����,在建筑領(lǐng)域低碳環(huán)保����、升級(jí)轉(zhuǎn)型的過程中起著關(guān)鍵作用。

一��、鋼結(jié)構(gòu)行業(yè)市場(chǎng)現(xiàn)狀

1.國(guó)內(nèi)外鋼結(jié)構(gòu)發(fā)展歷程

在工業(yè)革命后不久鋼結(jié)構(gòu)便登上了歷史舞臺(tái)�����,18世紀(jì)末,英國(guó)開始采用鐵框架作為主體結(jié)構(gòu)建設(shè)廠房�,二戰(zhàn)后為滿足建筑迸發(fā)式的需求,鋼結(jié)構(gòu)更是得到飛速發(fā)展�����,截至2020年��,英國(guó)鋼結(jié)構(gòu)新建的鋼結(jié)構(gòu)建筑�、模塊化建筑占比達(dá)70%以上���,2020年英國(guó)模塊化建筑市場(chǎng)規(guī)模達(dá)892億元���。1965年鋼結(jié)構(gòu)在美國(guó)僅占建筑市場(chǎng)的15%,1990年上升到53%��,1993年上升到68%����,到2000年已經(jīng)上升到75%。目前���,發(fā)達(dá)國(guó)家中鋼結(jié)構(gòu)在其建筑市場(chǎng)的占比均在70%-80%的水平��。

我國(guó)鋼結(jié)構(gòu)行業(yè)發(fā)展相對(duì)較晚�,第一階段為改革開放前,受粗鋼產(chǎn)量制約���,在一定時(shí)間段內(nèi)鋼結(jié)構(gòu)使用受到限制���;第二階段為改革開放后,粗鋼產(chǎn)量迅速增加�,鋼材供不應(yīng)求局面得到緩解,鋼結(jié)構(gòu)獲得重新發(fā)展����;第三階段為1997年至今,在政策推動(dòng)下鋼結(jié)構(gòu)迅速發(fā)展�,尤其在2020年的聯(lián)合國(guó)氣候峰會(huì)我國(guó)制定碳達(dá)峰、碳中和的雙碳目標(biāo)后��,鋼結(jié)構(gòu)以其獨(dú)特的優(yōu)勢(shì)�����,正成為推動(dòng)建筑行業(yè)綠色轉(zhuǎn)型的重要力量���。

2.當(dāng)前國(guó)內(nèi)鋼結(jié)構(gòu)市場(chǎng)現(xiàn)狀

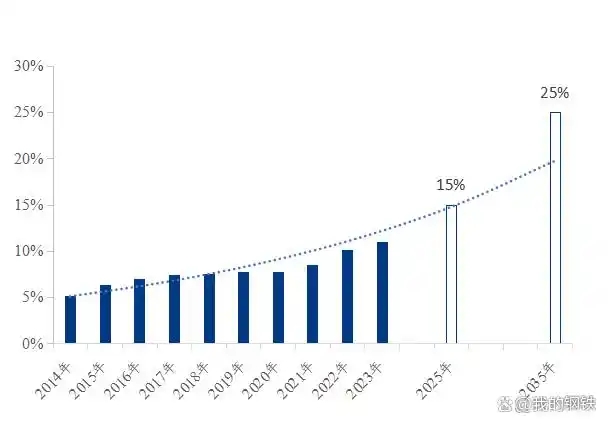

近年來我國(guó)鋼結(jié)構(gòu)市場(chǎng)迅速發(fā)展���,鋼結(jié)構(gòu)產(chǎn)量由2014年的4200萬噸增至2023年11200萬噸�,增幅達(dá)167%�����,年均增速為11.6%��。但根據(jù)中國(guó)鋼結(jié)構(gòu)協(xié)會(huì)數(shù)據(jù)�,2033年我國(guó)鋼結(jié)構(gòu)產(chǎn)量占粗鋼產(chǎn)量占比為10.99%��,較發(fā)達(dá)國(guó)家平均30%的比重仍有較大差距����。據(jù)中國(guó)鋼結(jié)構(gòu)協(xié)會(huì)發(fā)布的《鋼結(jié)構(gòu)行業(yè)“十四五”規(guī)劃及2035年遠(yuǎn)景目標(biāo)》,到2025年��,全國(guó)鋼結(jié)構(gòu)用量達(dá)1.4億噸�����,將占全國(guó)粗鋼產(chǎn)量比重達(dá)15%以上���,到2035年全國(guó)鋼結(jié)構(gòu)產(chǎn)量將達(dá)2億噸����,將占全國(guó)粗鋼產(chǎn)量比重達(dá)25%。因此可見�����,在政策推動(dòng)下�����,鋼結(jié)構(gòu)未來十年將繼續(xù)保持高速發(fā)展����。

圖1:近年國(guó)內(nèi)鋼結(jié)構(gòu)產(chǎn)量及增速(單位:萬噸、%)

圖2:鋼結(jié)構(gòu)粗鋼產(chǎn)量占比(單位:%)

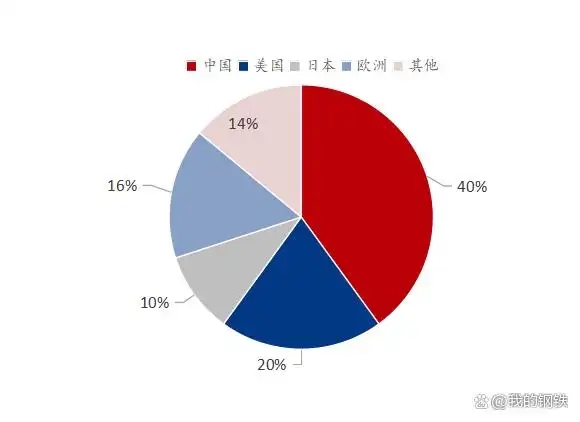

憑借著國(guó)內(nèi)鋼結(jié)構(gòu)巨大的市場(chǎng)空間與迅猛的發(fā)展速度����,當(dāng)前中國(guó)已然成為了全球最大的鋼結(jié)構(gòu)市場(chǎng)。據(jù)公開資料顯示�����,全球鋼結(jié)構(gòu)市場(chǎng)分為四大塊��,其中中國(guó)市場(chǎng)約占40%,美國(guó)市場(chǎng)約占20%����,歐洲市場(chǎng)約占16%,日本市場(chǎng)約占10%�,其余市場(chǎng)約占14%,伴隨著未來十年國(guó)內(nèi)鋼結(jié)構(gòu)市場(chǎng)不斷擴(kuò)大����,預(yù)示著中國(guó)在全球鋼結(jié)構(gòu)市場(chǎng)占比也將會(huì)繼續(xù)上升。隨著粗鋼產(chǎn)量的迅速增長(zhǎng)以及技術(shù)的不斷創(chuàng)新進(jìn)步�,鋼結(jié)構(gòu)在建筑領(lǐng)域占比才逐漸增大。

圖3:全球鋼結(jié)構(gòu)市場(chǎng)占比(單位:%)

3.國(guó)內(nèi)鋼結(jié)構(gòu)需求分析

在國(guó)內(nèi)整體鋼材需求持續(xù)低迷下���,鋼結(jié)構(gòu)需求表現(xiàn)為逆勢(shì)高速增長(zhǎng)���。據(jù)統(tǒng)計(jì)國(guó)內(nèi)裝配式建筑新開工面積從2016年到2022年數(shù)據(jù)呈現(xiàn)直線上升����,2016年國(guó)內(nèi)裝配式建筑新開工面積為11400萬平方米,2022年其新開工面積則為81000萬平方米����,增幅達(dá)69600萬平方米,年均增速達(dá)40.5%。根據(jù)住建部數(shù)據(jù)�����,2021年鋼結(jié)構(gòu)新開工建筑面積2.1億平方米����,占當(dāng)年新建建筑面積7.0%,遠(yuǎn)低于發(fā)達(dá)國(guó)家30%-50%的水平��,隨著我國(guó)鋼鐵市場(chǎng)綠色轉(zhuǎn)型��,鋼結(jié)構(gòu)在建筑領(lǐng)域占有率越來越高��,國(guó)內(nèi)鋼結(jié)構(gòu)需求增量空間廣闊�。

圖4:國(guó)內(nèi)裝配式建筑新開工面積(單位:萬平方米)

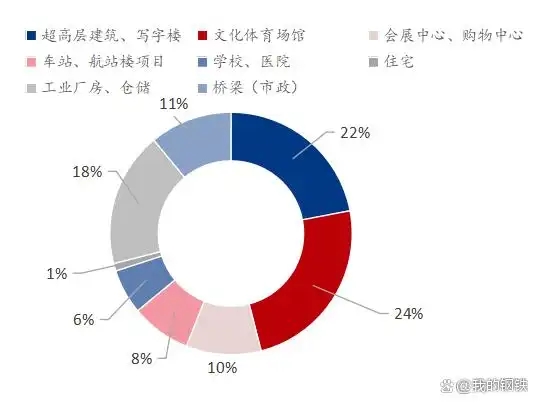

根據(jù)2023年鋼結(jié)構(gòu)竣工重點(diǎn)工程統(tǒng)計(jì)來看,鋼結(jié)構(gòu)下游項(xiàng)目工程中超高層建筑���、寫字樓與文化體育場(chǎng)館占主要部分�����,共計(jì)46%��;另一重要部分是市政基建類項(xiàng)目�,像車站、學(xué)校醫(yī)院與橋梁等�,共占比37%;其次工業(yè)廠房與會(huì)展中心���、購(gòu)物中心占比相對(duì)較小�,分別為18%與10%����;而住宅領(lǐng)域在鋼結(jié)構(gòu)重點(diǎn)工程中則占比最小,僅為1%�。

圖5:2023年鋼結(jié)構(gòu)竣工重點(diǎn)工程(單位:%)

4.鋼結(jié)構(gòu)主要原材料

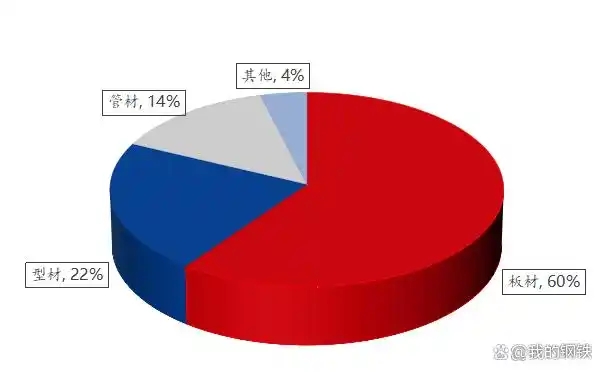

鋼結(jié)構(gòu)主要由型鋼和鋼板以及鋼管等鋼材組成結(jié)構(gòu),其中板材類占鋼結(jié)構(gòu)用鋼的的主要部分���,占比約為60%��,其次是型材與管材約占22%與14%���,其他鋼材占4%左右。各構(gòu)件與部件之間需要固定����,通常以焊縫或用螺栓或鉚釘等緊固件連接�����,且因鋼結(jié)構(gòu)容易銹蝕,往往鋼結(jié)構(gòu)還需鍍鋅或者做防銹處理�����。

圖6:鋼結(jié)構(gòu)用鋼占比(單位:%)

二����、鋼結(jié)構(gòu)行業(yè)未來展望

1.政策支持下發(fā)展?jié)摿κ?/strong>

2020年9月22日,在第七十五屆聯(lián)合國(guó)大會(huì)上宣布�����,我國(guó)將力爭(zhēng)在2030年前實(shí)現(xiàn)“碳達(dá)峰”�,爭(zhēng)取2060年前實(shí)現(xiàn)“碳中和”。鋼結(jié)構(gòu)建筑具有綠色環(huán)?��?沙掷m(xù)發(fā)展的特點(diǎn)��,符合我國(guó)可持續(xù)發(fā)展政策�����,不僅能減少建筑原材料的使用�,還能使我國(guó)建筑實(shí)現(xiàn)綠色化、標(biāo)準(zhǔn)化���,實(shí)現(xiàn)“2030碳達(dá)峰”���、“2060碳中和”的目標(biāo)。

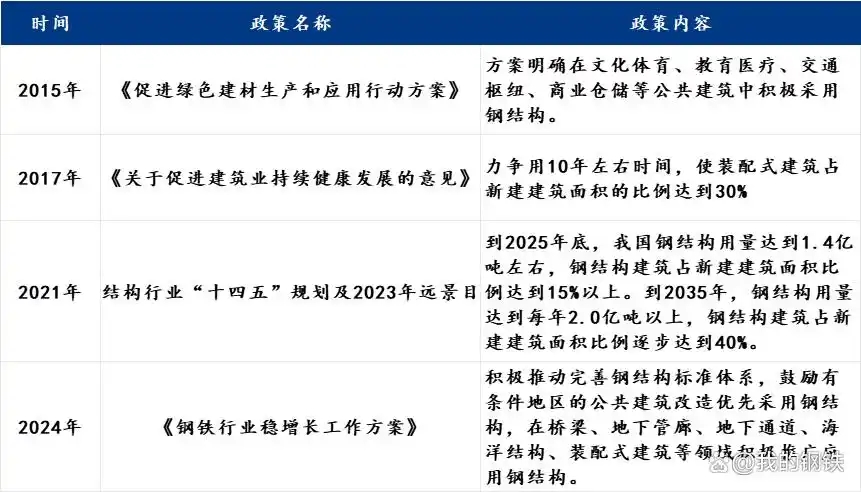

在“雙碳”大背景下�����,國(guó)內(nèi)節(jié)能減排����、低碳環(huán)保的政策密集發(fā)布,早在2015年��,住建部發(fā)布《促進(jìn)綠色建材生產(chǎn)和應(yīng)用行動(dòng)方案》中明確提出要在各公共建筑中要積極采用鋼結(jié)構(gòu)�。2021年“十四五”規(guī)劃里更是清晰地規(guī)劃了我國(guó)鋼結(jié)構(gòu)的發(fā)展路徑與目標(biāo),要在2025年底��,我國(guó)鋼結(jié)構(gòu)用量達(dá)到1.4億噸左右��,鋼結(jié)構(gòu)建筑占新建建筑面積比例達(dá)到15%以上��;到2035年��,鋼結(jié)構(gòu)用量達(dá)到每年2.0億噸以上��,鋼結(jié)構(gòu)建筑占新建建筑面積比例逐步達(dá)到40%��。其實(shí)在大部分省�����、市�,裝配式建筑面積占比要求達(dá)到30%以上,部分省市要求達(dá)到50%�����,天津�、上海要求100%實(shí)施裝配式建筑。當(dāng)前國(guó)內(nèi)鋼結(jié)構(gòu)雖發(fā)展迅猛�����,但同發(fā)達(dá)國(guó)家相比仍有較大提升空間��,因此在政策推動(dòng)下鋼結(jié)構(gòu)行業(yè)必然將繼續(xù)高速發(fā)展���,未來市場(chǎng)潛力十足�����。

表1:近年鋼結(jié)構(gòu)相關(guān)政策

2.技術(shù)進(jìn)步補(bǔ)齊行業(yè)短板

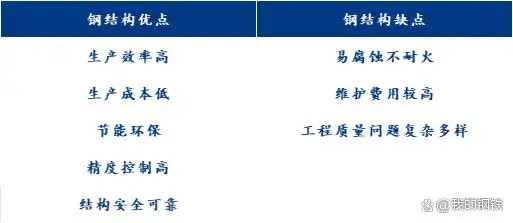

鋼結(jié)構(gòu)的優(yōu)缺點(diǎn)都比較明顯��,綠色低碳節(jié)能環(huán)保是其能得到政策支持的一大優(yōu)點(diǎn)��,其次鋼結(jié)構(gòu)生產(chǎn)效率高且成本低令其更受市場(chǎng)青睞���。不過鋼結(jié)構(gòu)的缺點(diǎn)也在制約其發(fā)展����,像鋼結(jié)構(gòu)易腐蝕不耐火�、維護(hù)成本較高與工程質(zhì)量問題復(fù)雜多樣等。鋼結(jié)構(gòu)行業(yè)需不斷提升技術(shù)水平����,推出新型鋼結(jié)構(gòu)產(chǎn)品,如高強(qiáng)鋼�、耐火鋼等,另外在智能化��、數(shù)字化上也有廣闊的發(fā)展空間���,這些技術(shù)進(jìn)步將補(bǔ)齊行業(yè)短板��,使其長(zhǎng)久發(fā)展����。

表2:鋼結(jié)構(gòu)優(yōu)缺點(diǎn)

3.市場(chǎng)集中度有待提高

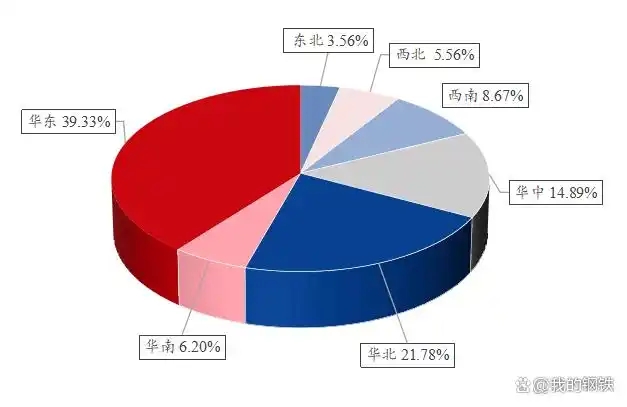

當(dāng)前����,我國(guó)鋼結(jié)構(gòu)行業(yè)的市場(chǎng)集中度較低。據(jù)公開資料顯示��,2022年我國(guó)排名前五的鋼結(jié)構(gòu)公司其產(chǎn)量總和為660萬余噸����,而2022年我國(guó)鋼結(jié)構(gòu)產(chǎn)量約1億余噸,前五的鋼結(jié)構(gòu)公司產(chǎn)量?jī)H占全國(guó)鋼結(jié)構(gòu)產(chǎn)量約6.6%�,而美國(guó)排名前三的鋼結(jié)構(gòu)企業(yè)市場(chǎng)占有率為50%以上,相比較下我國(guó)鋼結(jié)構(gòu)市場(chǎng)集中度有待提高���。另外����,我國(guó)主要鋼結(jié)構(gòu)企業(yè)分布主要集中在華東與華北區(qū)域����,其他區(qū)域占比相差不大���,國(guó)內(nèi)鋼結(jié)構(gòu)企業(yè)數(shù)量上雖說并不少,但小規(guī)模企業(yè)居多��,整體呈現(xiàn)“百花齊放”格局��。

不過����,近年來鋼結(jié)構(gòu)行業(yè)集中度有逐步提高之勢(shì),隨著鋼結(jié)構(gòu)技術(shù)水平與智能制造方面的提升�����,行業(yè)門檻進(jìn)一步提高����,鋼結(jié)構(gòu)企業(yè)或?qū)⒂瓉碚习l(fā)展,這也將有利于鋼結(jié)構(gòu)行業(yè)的健康發(fā)展����。

圖7:國(guó)內(nèi)主要鋼結(jié)構(gòu)企業(yè)區(qū)域分布(單位:%)

三、總結(jié)

鋼結(jié)構(gòu)作為建筑領(lǐng)域轉(zhuǎn)型升級(jí)的重要抓手���,在國(guó)內(nèi)“雙碳”目標(biāo)推動(dòng)下�,隨著技術(shù)不斷進(jìn)步和市場(chǎng)需求不斷增長(zhǎng),鋼結(jié)構(gòu)行業(yè)將迎來更好的發(fā)展機(jī)遇���,不過發(fā)展道路上也將有不少挑戰(zhàn)����,其中在技術(shù)創(chuàng)新���、產(chǎn)品升級(jí)與行業(yè)整合方面仍有較大發(fā)展空間。

客服QQ

客服QQ